Con sólo 15 euros, haces posible que una persona con malestar emocional, conductas suicidas o en situación de soledad no deseada reciba el acompañamiento emocional que necesita.

Quiero hacer una aportación y ayudarle a seguir apoyando emocionalmente.

Escoge si quieres realizar una donación puntual o recurrente:

Gràcies a la reforma de la Llei de Mecenatge de 2024, ara donar a les organitzación socials té més avantatges. Per a les persones físiques, pots deduir-te els següents percentatges segons l’aportació realitzada.

80%

DEDUCCIÓ

Per a donacions fins a 250 €

40%

DEDUCCIÓ

Per a donacions superiors als 250 €

153

Llamadas y conversaciones diarias

408

Personas voluntarias

7

Servicios de soporte emocional

56

Años en activo

Testamento solidario

Cualquier aportación cuenta y es muy importante para hacer posible nuestra labor. Incluyendo a la Fundación Ayuda y Esperanza en tu testamento, ayudarás a las personas que viven situaciones críticas: personas que se sienten solas, tienen miedo, angustia o padecen alguna enfermedad mental.

Puedes hacer que nuestros servicios telefónicos y de chat sean herederos, coherederos o legatarios de tu patrimonio FUNDACIÓN AYUDA Y ESPERANZA NIF: R5800402I y domicilio en avda. Portal del Angel, 7 4º/Q 08002-BARCELONA y ayudarnos a llegar a todo el que nos necesita.

Aquí resolveremos tus dudas o te ayudaremos con los trámites legales, sin compromiso alguno.

La Fundación es y será gracias a todas las personas que colaboren con nosotros. Hoy por los demás, mañana podrías ser tú quien necesita ayuda. La empatía, el altruismo y las ganas de compartir esperanza mueven a toda la cadena que vela por el bienestar emocional.

Aquest 2020 s’ha aprovat un augment en els incentius fiscals de les donacions acollides a la «Llei 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos al mecenazgo». La deducción se incrementa en cinco puntos porcentuales con efecto desde el 1 de enero de 2020.

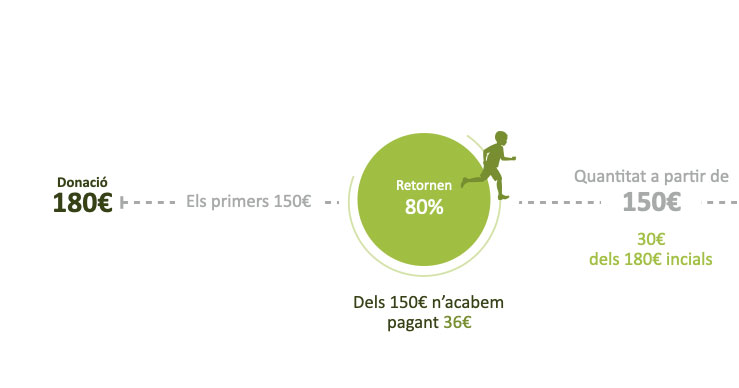

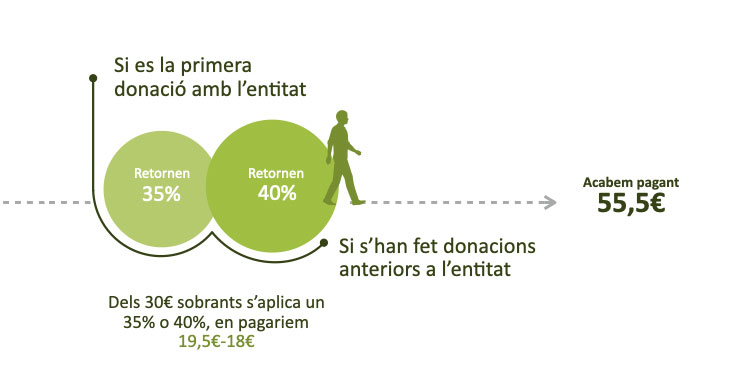

El nuevo porcentaje de deducción es del 80% para donaciones de hasta 150€. Si se sobrepasa esa cantidad, el donante se deduce el 35% de la cantidad excedente. Esto significa que quien da 100€ puede deducirse una cuota íntegra de su declaración de 80€, por lo que el esfuerzo económico real será tan sólo de 20€. Si se dan 200€, el coste real de su donación será de 72,50€ (al restar el 80% de 150€ y el 35% de los 50€ de excedente). Además, este porcentaje del 35% sobre el excedente aumenta al 40% si en los dos períodos impositivos inmediatamente anteriores se hubieran dado a la misma entidad por el mismo importe o superior, en cada uno de ellos, al del ejercicio anterior.